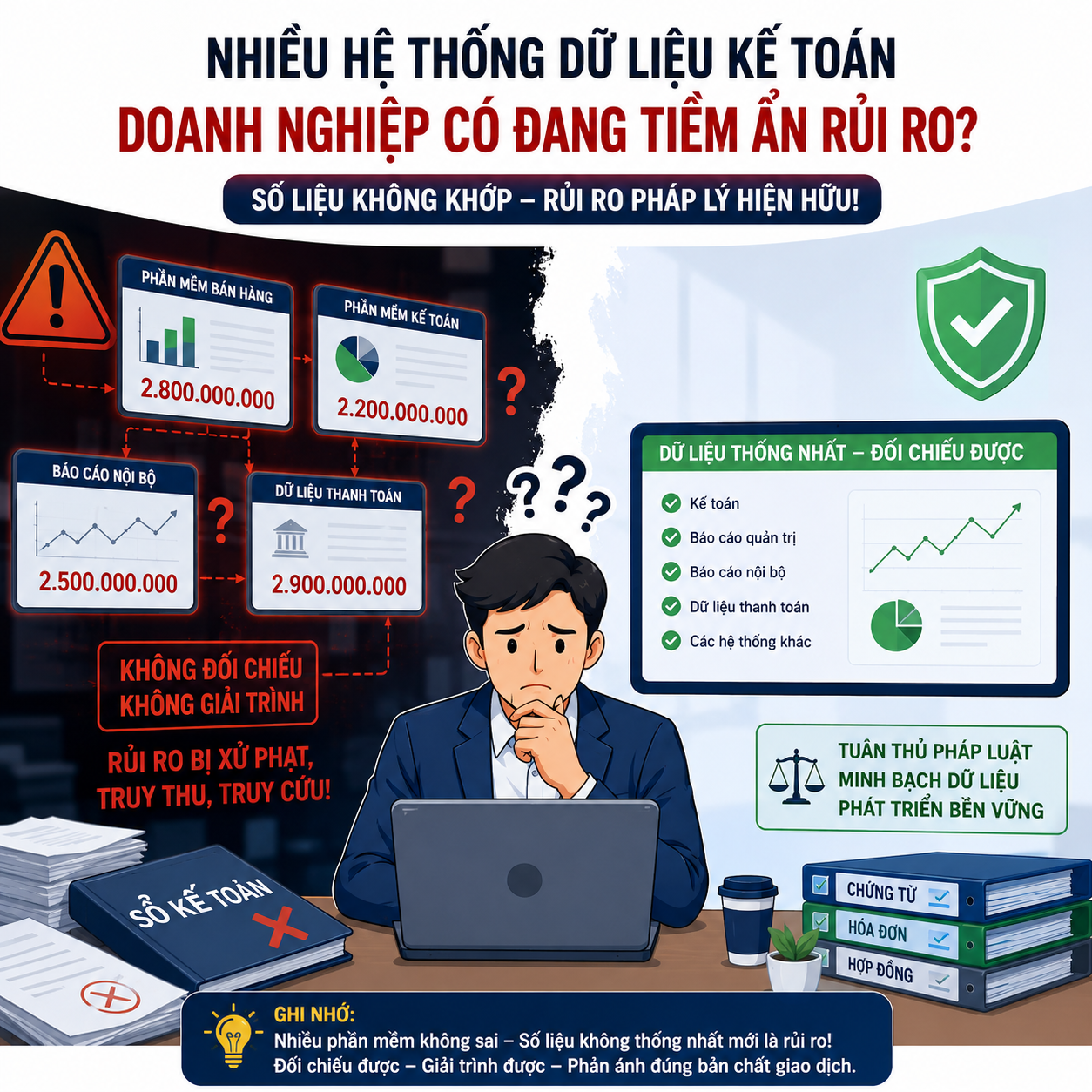

📢 CÔNG VĂN 1902/CT-CĐS: SIẾT CHẶT “2 SỔ KẾ TOÁN” – BẮT ĐẦU CUỘC QUÉT DỮ LIỆU TOÀN DIỆN

Một công văn không đơn thuần là hướng dẫn… mà là tín hiệu cho một giai đoạn quản lý thuế hoàn toàn mới:

Quản lý bằng dữ liệu – Truy vết bằng công nghệ – Xóa bỏ “2 hệ thống sổ kế toán”.

📌 1. Thông tin chung

- Số: 1902/CT-CĐS

- Ngày: 31/03/2026

- Cơ quan ban hành: Cục Thuế

- Đối tượng:

- Nhà cung cấp hóa đơn điện tử

- Nhà cung cấp phần mềm kế toán

- Đơn vị cung cấp dịch vụ giao dịch điện tử

🎯 Mục tiêu: Ngăn chặn hành vi gian lận thuế thông qua việc sử dụng 2 hệ thống sổ kế toán.

🚨 2. Bản chất hành vi bị nhắm tới

Doanh nghiệp sử dụng:

- 1 hệ thống sổ kế toán để báo cáo cơ quan thuế

- 1 hệ thống sổ nội bộ để ghi nhận doanh thu thực tế

👉 Mục đích:

- Giảm số thuế phải nộp

- Che giấu doanh thu

📌 Cơ quan thuế đánh giá: Đây là gian lận có hệ thống, có sự hỗ trợ của phần mềm và công nghệ.

⚖️ 3. Cơ sở pháp lý – Rủi ro rất nặng

- Luật Kế toán 2015 – Điều 13: Cấm lập 2 hệ thống sổ kế toán

- Luật Quản lý thuế 2019:

- Điều 17: Kê khai trung thực, đầy đủ

- Điều 143: Không ghi nhận doanh thu → hành vi trốn thuế

- Bộ luật Hình sự 2015 – Điều 221:

- Lập 2 sổ kế toán → có thể bị truy cứu trách nhiệm hình sự

🔥 4. Quan điểm của Cục Thuế

Mọi nghiệp vụ kinh tế phát sinh phải được ghi nhận đầy đủ – chính xác – kịp thời trên một hệ thống duy nhất.

- “2 sổ” → gây thất thu ngân sách

- Phá vỡ môi trường cạnh tranh công bằng

- Làm suy giảm niềm tin vào hệ thống pháp luật

🧠 5. Giải pháp siết chặt (CỰC KỲ QUAN TRỌNG)

🔹 (1) Cấm phần mềm “2 sổ”

Nhà cung cấp không được phát triển hoặc tích hợp chức năng chạy 2 hệ thống kế toán.

🔹 (2) Gắn cơ chế cảnh báo

- Ghi log thay đổi dữ liệu

- Phát hiện bất thường

- Cảnh báo hành vi gian lận

🔹 (3) Kết nối dữ liệu real-time

- Kết nối: bán hàng – kế toán – hóa đơn điện tử

- Gửi dữ liệu về cơ quan thuế theo từng giao dịch

🔹 (4) Báo cáo doanh nghiệp nghi ngờ

- Nhà cung cấp phải báo cáo DN có dấu hiệu sử dụng 2 hệ thống

- Thông tin bao gồm: Tên DN, MST, địa chỉ

🔹 (5) Gửi danh sách khách hàng

⏰ Deadline: Trước ngày 08/04/2026 phải gửi toàn bộ danh sách khách hàng

Sau đó: báo cáo định kỳ hàng tháng.

📊 6. Phụ lục – Thu thập dữ liệu toàn diện

- Tên khách hàng

- Mã số thuế

- Phần mềm sử dụng

- Thời gian sử dụng

- Trạng thái (mới / điều chỉnh / dừng)

👉 Đây là bước xây dựng database toàn quốc về hệ thống phần mềm kế toán doanh nghiệp.

🚨 7. Hiểu đúng bản chất

Đây không phải công văn thông thường, mà là dấu hiệu cho:

- Kiểm soát thuế bằng dữ liệu

- Truy vết bằng công nghệ

- Xóa bỏ hoàn toàn “2 sổ kế toán”

⚠️ 8. Tác động thực tế

Với doanh nghiệp:

- Không còn khả năng “lách” bằng phần mềm

- Dữ liệu bị đối chiếu chéo

- Rủi ro thanh tra tăng mạnh

Với kế toán:

- Không thể duy trì 2 bộ sổ như trước

- Phải đồng bộ dữ liệu: bán hàng – hóa đơn – kế toán

📌 9. Kết luận

👉 3 từ khóa của công văn này:

Minh bạch – Kết nối – Truy vết

💥 Thông điệp rõ ràng:

Doanh nghiệp còn sử dụng “2 sổ kế toán” → sớm muộn cũng sẽ bị phát hiện.