QUY ĐỊNH MỚI NHẤT VỀ THỜI ĐIỂM XUẤT HÓA ĐƠN & THUẾ CHO THUÊ TÀI SẢN TỪ 01/01/2026

Nhằm giúp doanh nghiệp và cá nhân thực hiện đúng quy định về hóa đơn, thuế,

cơ quan thuế đã ban hành nhiều điểm mới quan trọng liên quan đến

thời điểm lập hóa đơn và nghĩa vụ thuế đối với hoạt động cho thuê tài sản,

áp dụng từ 01/01/2026.

Dưới đây là nội dung tổng hợp dễ hiểu – dễ áp dụng.

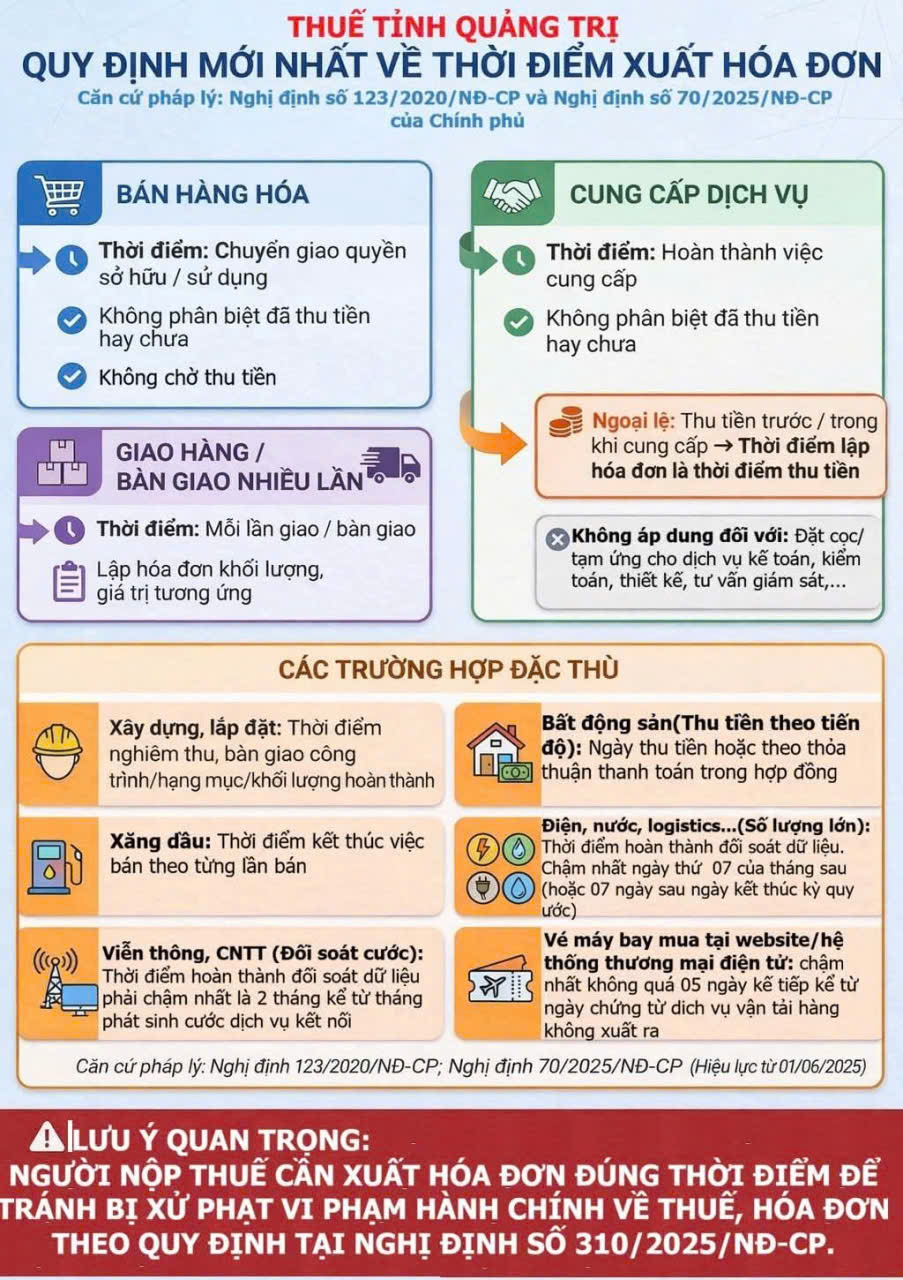

I. Quy định mới về thời điểm xuất hóa đơn

(Căn cứ Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP – hiệu lực từ 01/06/2025)

1. Đối với hoạt động bán hàng hóa

- Thời điểm lập hóa đơn: khi chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua

- Không phân biệt đã thu tiền hay chưa

- Không được chờ thu tiền mới xuất hóa đơn

2. Đối với hoạt động cung cấp dịch vụ

- Thời điểm lập hóa đơn: khi hoàn thành việc cung cấp dịch vụ

- Không phân biệt đã thu tiền hay chưa

Ngoại lệ:

- Nếu thu tiền trước hoặc trong khi cung cấp dịch vụ → thời điểm lập hóa đơn là thời điểm thu tiền

-

Không áp dụng đối với tiền đặt cọc, tạm ứng của các dịch vụ:

kế toán, kiểm toán, thiết kế, tư vấn, giám sát…

3. Giao hàng hoặc bàn giao nhiều lần

- Lập hóa đơn theo từng lần giao/bàn giao

- Giá trị hóa đơn tương ứng với khối lượng, giá trị thực tế từng lần

II. Các trường hợp đặc thù cần lưu ý

- Xây dựng, lắp đặt: Thời điểm nghiệm thu, bàn giao khối lượng/hạng mục/công trình

- Bất động sản (thu tiền theo tiến độ): Ngày thu tiền hoặc theo thỏa thuận trong hợp đồng

- Xăng dầu: Thời điểm kết thúc từng lần bán

-

Điện, nước, logistics (số lượng lớn):

Thời điểm hoàn thành đối soát dữ liệu, chậm nhất ngày 07 của tháng sau -

Viễn thông, CNTT (đối soát cước):

Chậm nhất 02 tháng kể từ tháng phát sinh cước -

Vé máy bay bán qua website/sàn TMĐT:

Chậm nhất 05 ngày kể từ ngày chứng từ vận tải hàng không được lập

🔔 Lưu ý quan trọng:

Người nộp thuế phải xuất hóa đơn đúng thời điểm để tránh bị xử phạt vi phạm hành chính

về hóa đơn theo Nghị định 310/2025/NĐ-CP.

III. Hướng dẫn thuế cho thuê tài sản từ 01/01/2026

1. Nguyên tắc tính thuế cốt lõi

-

Doanh thu ≤ 500 triệu đồng/năm:

👉 Không phải nộp thuế GTGT và thuế TNCN -

Doanh thu > 500 triệu đồng/năm:

👉 Phải nộp thuế GTGT và thuế TNCN

2. Bãi bỏ lệ phí môn bài

Từ 01/01/2026, cá nhân cho thuê tài sản

không còn phải nộp lệ phí môn bài.

3. Công thức tính thuế (khi doanh thu > 500 triệu đồng/năm)

Thuế GTGT:

Thuế GTGT phải nộp = 5% × Tổng doanh thu

Thuế TNCN:

Thuế TNCN phải nộp = 5% × (Doanh thu – 500 triệu đồng)

4. Ví dụ minh họa

👉 Doanh thu cho thuê: 900 triệu đồng/năm

- Thuế GTGT: 900 × 5% = 45 triệu đồng

- Thuế TNCN: (900 – 500) × 5% = 20 triệu đồng

➡️ Tổng thuế phải nộp: 65 triệu đồng/năm

IV. Doanh nghiệp thuê tài sản cần chuẩn bị gì?

- Hợp đồng thuê tài sản: Quy định rõ điều khoản thuê và nghĩa vụ thuế

- Giấy tờ chứng minh quyền sở hữu/quyền sử dụng tài sản

- CCCD của cá nhân cho thuê

-

Thanh toán không dùng tiền mặt:

Bắt buộc với khoản chi từ 5 triệu đồng trở lên

V. Cảnh báo rủi ro & lưu ý quan trọng

- Nếu doanh nghiệp nộp thuế thay cá nhân → cần ghi rõ trong hợp đồng

-

Trường hợp cá nhân tự nộp thuế → doanh nghiệp phải lưu đầy đủ chứng từ

và Bảng kê 01/TNDN để được tính chi phí hợp lệ

Sai sót trong hợp đồng hoặc cách tính thuế có thể dẫn đến:

- ❌ Bị loại chi phí

- ❌ Truy thu thuế

- ❌ Bị xử phạt hành chính

📌 Khuyến nghị:

Doanh nghiệp và cá nhân cho thuê tài sản nên rà soát lại hợp đồng,

phương thức thanh toán và nghĩa vụ thuế để

tuân thủ đúng quy định – hạn chế rủi ro về thuế.