关于2026/01/01日起出租资产发票开具时间和其税款的最新规定

为了帮助企业和个人遵守有关发票和税收的规定,税务机关发布几项与出租资产活动的发票开具时间和纳税义务相关的重要新规定,自 2026/01/01 日起生效。

以下综合内容易于理解和应用。

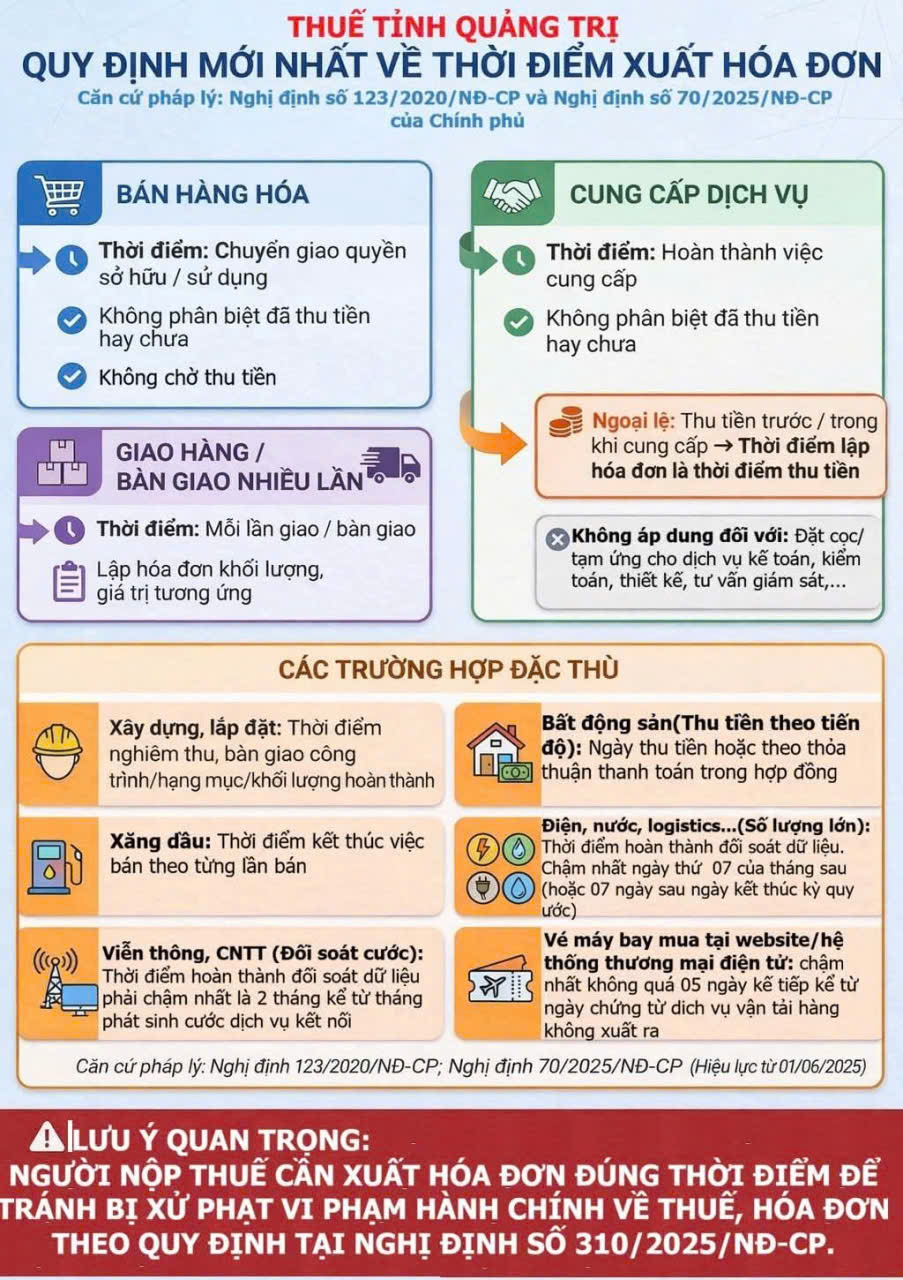

I. 关于发票开具时间的新规定

(依据第123/2020/ND-CP号议定及第70/2025/ND-CP号议定 – 自2025/06/01日起生效)

1. 对于销售货物

- 开具发票时间:当将货物所有权或使用权转移给买方

- 无论是否已收到款项

- 不可等到收到款项才开具发票

2. 对于提供服务活动

- 开具发票时间:当完成提供服务

- 无论是否已收到款项

例外:

- 若在提供服务前或期间收取款项 → 开票时间即为收款时间

- 这不适用于会计、审计、设计、咨询和监督等服务的定金或预付款。

3. 多次交付或交接

- 每次交付/交接均需开具发票

- 发票金额与每笔交易的数量、实际金额相对应

II. 需要注意的特殊情况

- 施工、安装: Thời điểm nghiệm thu, bàn giao khối lượng/hạng mục/công trình工作量/项目/工程竣工验收和移交的时间

- 房地产(按进度收款): 付款日期或按合同约定

- 汽油: 每次销售的结束时间

- 电力、水、物流(大量):数据核对工作必须在下个月7号之前完成

-

电信、IT(账单核对):

自发生费用起最迟 02 个月 -

通过网站/电子商务平台销售的机票:

自航空运输单据签发之日起不超过 5 天

🔔 重要提示:

根据第 310/2025/ND-CP 号议定,纳税人必须在正确的时间开具发票,以避免因发票违规而受到行政处罚。

III. 2026/01/01日起,出租资产的税务指导

1. 核心计算税收原则

-

收入 ≤ 5 亿越盾/年:

👉 不需缴纳增值税及个人所得税 -

收入 > 5 亿越盾/年:

👉 应缴纳增值税及个人所得税

2. 取消牌照费

自2026/01/01 日,个人出租资产不需缴纳牌照税.

3. 计算税金公式 (当收入 > 5亿 越南盾/年)

增值税:

应缴增值税 = 5% × 总收入

个人所得税

应缴个人所得税 = 5% × (收入 – 5亿越盾)

4. 示例

👉 出租收入: 9 亿越盾/年

- 增值税:9亿 × 5% = 4.5 千万越盾

- 个人所得税: (9 亿 – 5亿) × 5% = 2 千万越盾

➡️ 应缴总税额:6.5 千万越盾/年

IV. 企业租赁资产时需要准备什么?

- 租赁资产合同:明确规定租赁条款和纳税义务。

- 证明所有权/使用权的证明文件

- 个人出租的公民身份证。

-

非现金支付:

自 500万越南盾以上的支出必须采用非现金支付。

V. 风险提示和重要备注

- 若企业代表个人缴纳税款 → 必须在合同中明确说明

- 若个人于自行缴纳税款 → 企业必须保留所有凭证和表格 01/TNDN方可计算为合理费用

合同或税务计算中的错误可能导致:

- ❌ 被剔除费用

- ❌ 被追收税务

- ❌ 被行政处罚

📌 建议:

出租资产的企业和个人应审查其合同、付款方式和纳税义务,以确保合规并最大限度地降低税务风险。

Xem thêm