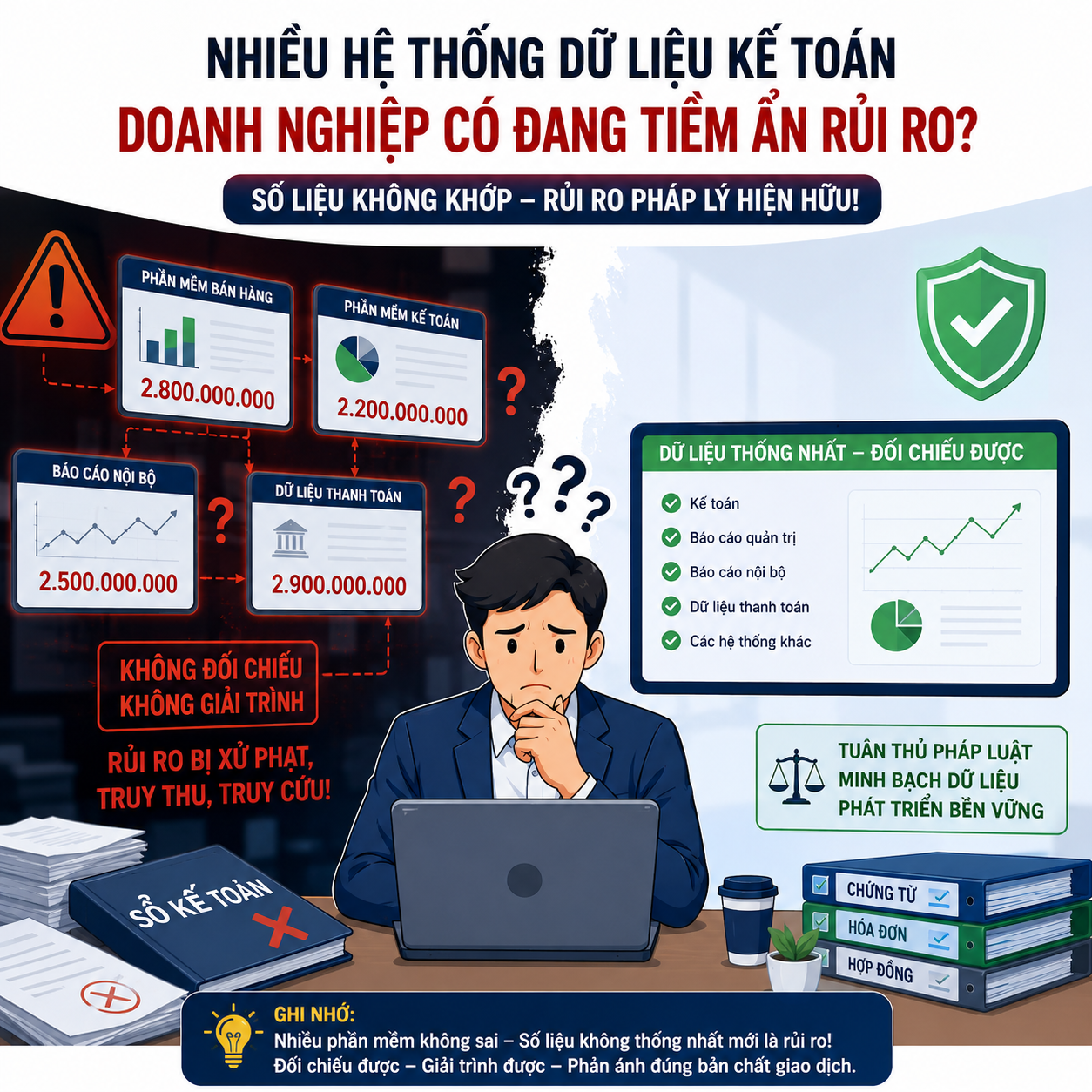

💼【最新指南】出租厂房、仓库及建筑物的折旧年限确定方法

当企业出租厂房、仓库、办公楼、停车棚等固定资产时,

正确确定折旧年限是十分关键的,因为折旧直接影响可扣除费用以及企业所得税(CIT)。

岘港市税务局已根据《45/2013/TT-BTC 通告》作出明确指导如下:

✅ 1. 出租固定资产必须计提折旧

依据《45 号通告》第 9 条第 5 款:

企业对出租的固定资产必须计提折旧。

👉 这意味着:即使资产正在出租,也不能暂停折旧。

按规定计提的折旧仍属于可在企业所得税中扣除的费用。

✅ 2. 折旧年限必须在《45 号通告》规定的区间内

企业可以自主决定折旧年限,但必须在《45 号通告》附件 1 规定的最短 – 最长区间内。

G 组(建筑物及构筑物)折旧年限区间

| 资产类别 | 最短年限 | 最长年限 |

|---|---|---|

| 永久性建筑物 | 25 年 | 50 年 |

| 食堂、休息室、厕所、停车棚等 | 6 年 | 25 年 |

| 其他房屋建筑 | 6 年 | 25 年 |

| 其他构筑物(围墙、内部道路、水池等) | 5 年 | 10 年 |

👉 确定折旧年限时,企业应综合考虑

实际使用寿命、经济效益及出租计划,以确保合规并优化税务成本。

✅ 3. 每个独立功能达到标准的部分 = 一个独立固定资产

若工程包含多个不同部分,且每部分均符合固定资产标准,则必须分别计提折旧,例如:

- 🏢 办公楼 → 永久性建筑物

- 🏭 厂房 → 其他建筑物

- 🚗 停车棚 → 食堂 / 休息室 / 停车棚等类别

- ⚙️ 附属工程(围墙、内部道路、水池…) → 其他构筑物

👉 单独核算各部分有助于反映资产真实价值,避免因分类错误

而在税务检查中产生涉税风险。

💡 MBA Audit 的专业建议

- 📂 复核施工资料、竣工决算、固定资产台账

- 🧾 在确定折旧年限前,准确分类资产组别

- 📨 按规定向税务机关提交折旧方法与折旧年限通知

- 📊 确保折旧计提符合要求,使其成为可税前扣除的费用

📩 企业需要固定资产分类、折旧计算或 CIT 费用复核支持吗?

MBA Audit 随时准备为您提供服务。💚

Xem thêm