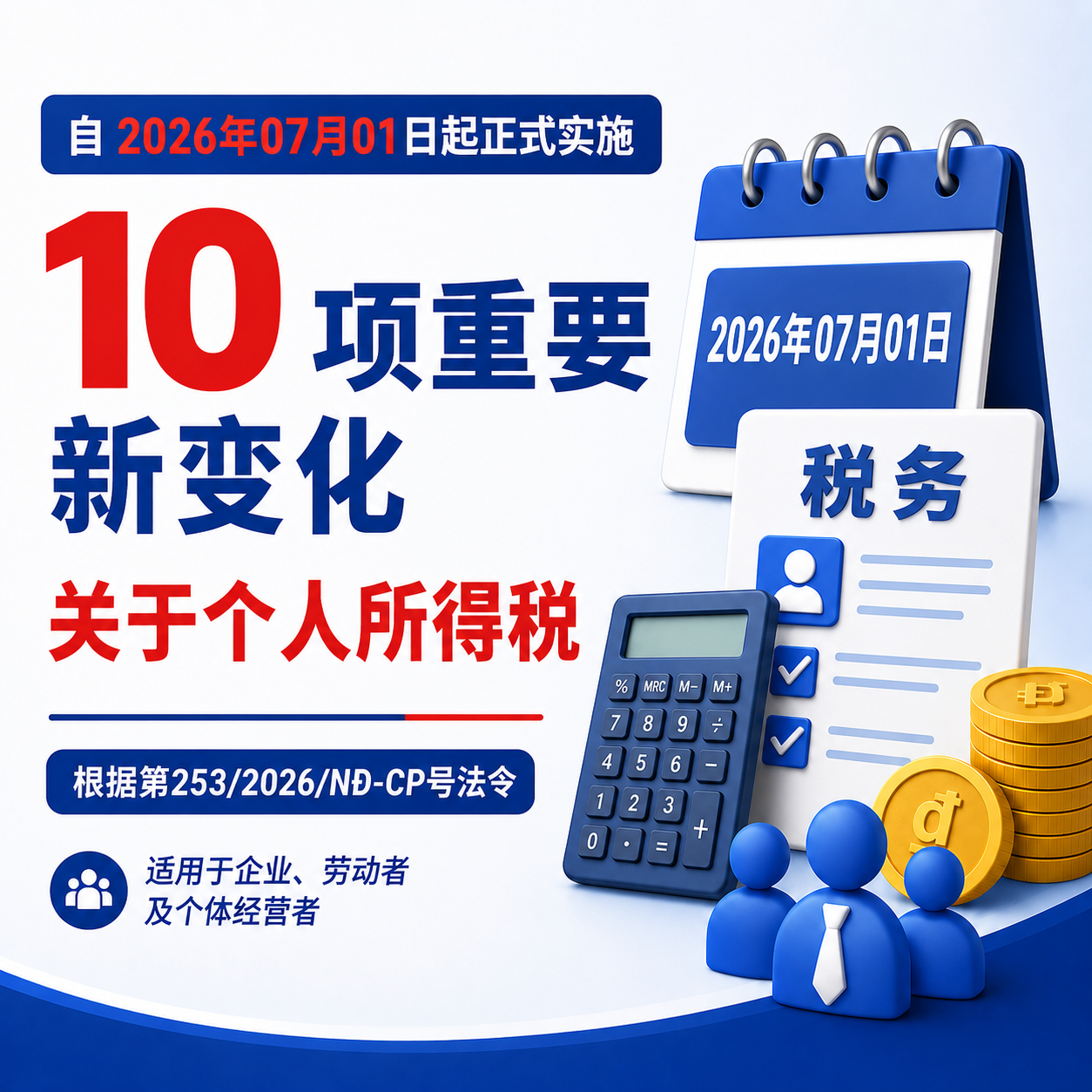

🚨 141/2026/NĐ-CP号法令:重要新增与调整要点

141/2026/NĐ-CP号法令 新增了多项全新规定,不仅修订68/2026/NĐ-CP号法令还扩大适用范围,对企业、个体工商户及个人经营者产生直接影响。

🔴 新增内容

1. 年营业收入 ≤10亿越盾企业免征企业所得税

( 141/2026/NĐ-CP号法令第2条)

- 按越南法律设立的企业,如年营业收入 ≤10亿越盾,可免征企业所得税。

- 明确规定包括:

- 收入的认定方式

- 不适用情形(如子公司、关联企业)

- 新成立企业的处理方式

2. 重要过渡性规定

(第4条第2、3款)

- 处理2026年第一季度已暂缴的企业所得税

- 2025纳税年度延续至2026的免税计算方法

🔴 核心变化

| 内容 | 原规定(68号法令) | 新规定(141号法令) |

|---|---|---|

| 不征收增值税及个人所得税收入门槛 | ≤ 5亿越盾 | ≤ 10亿越盾 |

| 纳税申报方式 | ≤ 5亿:仅通知 > 5亿:需申报 |

≤ 10亿:仅通知 > 10亿:需申报 |

| 多缴税款处理 | 适用于≤5亿 | 适用于≤10亿 |

| 强制使用电子发票 | 收入≥10亿 | 收入>10亿 |

| 自愿注册电子发票 | 5亿–<10亿 | ≤10亿 |

| 经营地点信息 | 填写地址 | 填写经营地点编码 |

| 房地产租赁转让合同 | 按5亿门槛 | 按10亿门槛 |

| 已缴税款处理 | 无规定 | 收入≤10亿可处理 |

🔴 废止或失效内容

141/2026/NĐ-CP 号法令并未废止 68/2026/NĐ-CP 号法令的任何条款,仅对相关内容进行修订、补充和替代。

💥 综合评估

1. 减轻个体经营负担

将门槛从5亿提高至10亿,使大量小规模经营者无需申报和纳税,降低成本与行政手续。

2. 促进公平与企业化转型

收入低于10亿的企业可免征企业所得税,有助于与个体户形成更公平的政策环境,推动向企业模式转型。

3. 简化税收管理

税务机关可减少对小规模主体的管理压力,将资源集中于高风险纳税人。

4. 推动现代化管理

从“地址”改为“经营地点编码”,有助于数据标准化,并支持税务系统数字化。

📌 结论

141/2026/NĐ-CP号法令是税制改革的重要一步、支持小微企业发展、简化行政程序、构建更加透明、公平的营商环境。

#NghiDinh141 #2026税务 #企业所得税 #增值税 #MBAAudit

Xem thêm