📢第255/2026/NĐ-CP号法令:企业需重点关注的关联交易新规定

📅 2026/06/30日,越南政府颁布关于关联交易税收管理的第255/2026/NĐ-CP号法令。该法令自2026/07/01日起生效,并适用于2026年度企业所得税纳税期。自该法令生效之日起,第132/2020/NĐ-CP号法令及第20/2025/NĐ-CP号法令同时失效。

🔎 以下为部分值得企业重点关注的新规定:

1️⃣ 明确并扩大关联关系的认定范围

📌根据第255号法令第5条第1款,企业在判断关联关系时,需要同时考虑直接和间接因素,包括:

- 经营管理;

- 控制;

- 出资;

- 共同受某一组织或个人控制;

- 同一家庭成员之间的关系。

⚠️注意:不应仅依据持股比例来判断是否构成关联关系。

(可进一步参照第108/2025/QH15号税收管理法第4条第17款)。

📖 同时,相关定义和规定进一步扩展,以与以下法律法规保持一致:

- ✅ 第108/2025/QH15号税收管理法;;

- ✅ 第236/2025/NĐ-CP号法令, 该法令对第107/2023/QH15号决议中关于实施全球最低税的若干条款作出具体规定。

2️⃣ 新增贷款及担保相关排除情形

💰 根据第255号法令第5条第2款d点,新增若干与贷款或担保有关的情形:

- 🏦担保方或贷款方根据第32/2024/QH15号信贷机构法开展经营活动;

- 🏢 具有债权、债务收购、出售及处置职能的国有独资机构;

📌在满足相关规定条件的情况下,例如不存在直接或间接参与经营管理、控制、出资、投资等情形,可不被认定为关联关系。

💡该规定对于存在银行贷款或大额未偿债务余额的企业尤为重要。

📝 根据第255号法令第5条第2款m点新增规定:

“m)信贷机构与其子公司、受其控制的公司或其关联公司之间的关系,按照第32/2024/QH15号信贷机构法(经第96/2025/QH15号法律修订、补充)的规定执行。”

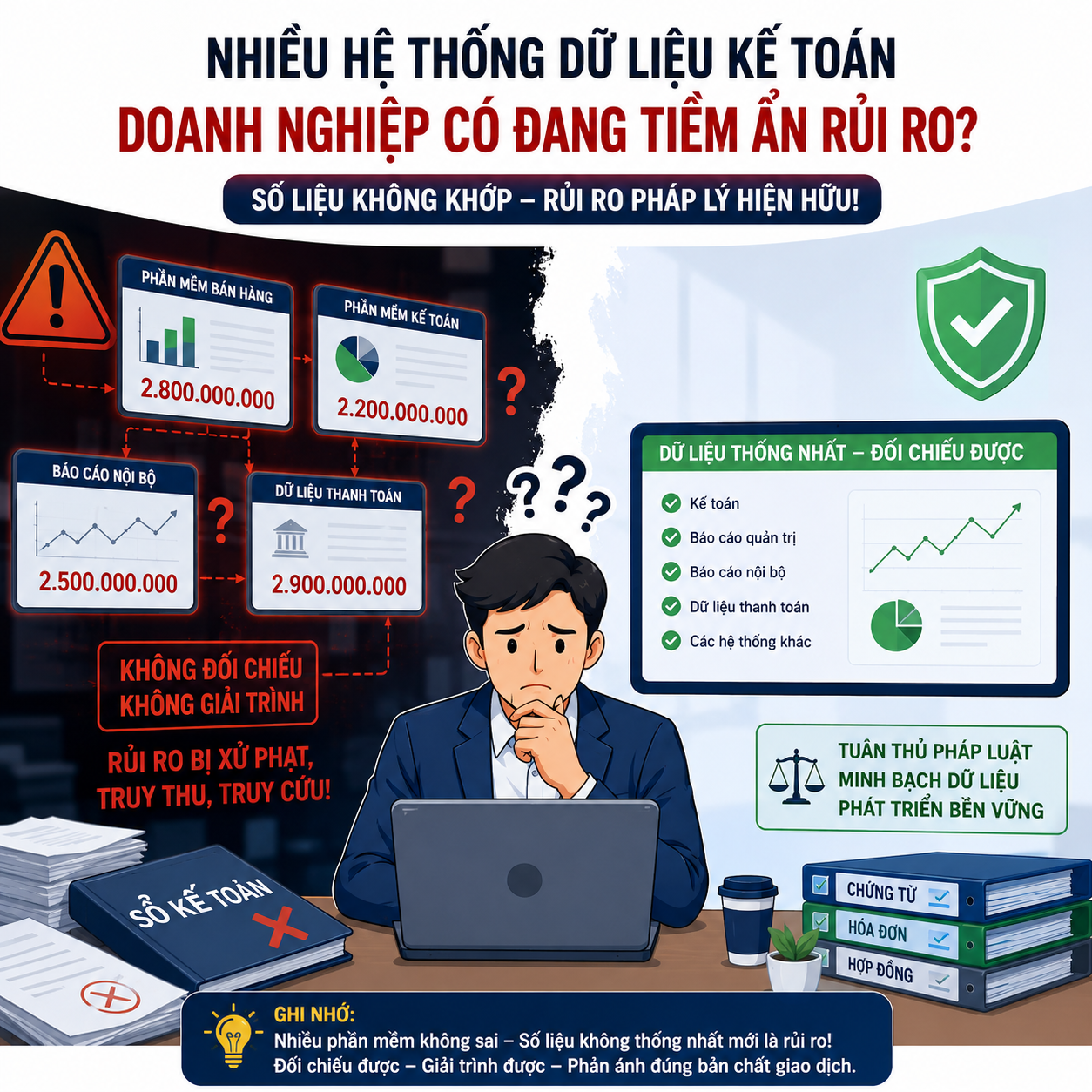

3️⃣ 明确可比数据来源的优先顺序

📊 根据第255号法令第17条第3款,用于关联交易分析的数据应按照以下顺序优先使用:

- 🌐 公开、正式的信息来源;

- 💻 商业数据库;

- 🏛️ 税务管理数据库。

📌企业应完整保存有关数据来源、检索标准以及可比公司筛选过程的资料和文件。

4️⃣ 明确国别报告(CbC Report)的收入门槛

🌍 根据

💶 7.5亿欧元及以上

并以报告年度前一个会计年度的全球合并收入为判断依据。

🚩 跨国企业集团及外商投资企业(FDI企业)应对此规定予以特别关注。

5️⃣ 提高一种免于编制关联交易文档情形的收入门槛

📈 根据第255号法令第20条第2款c点,对于从事简单生产经营活动并符合相关条件的企业,免于编制关联交易文档的收入门槛由2000亿越南盾提高至低于5000亿越南盾。

📊 最低利润率要求如下:

| 业务领域 | 利润率 |

|---|---|

| 🛒 分销 | 自 5% 以上 |

| 🏭 生产 | 自 10% 以上 |

| ⚙️ 加工 | 自 15% 以上 |

⚠️ 注意: 年收入低于5000亿越南盾,并不意味着企业当然自动享受免于编制关联交易文档的待遇。

6️⃣ 税务机关可公布行业利润率

📌 根据第255号法令第21条第10款, 税务机关可基于纳税申报数据,按照以下类别公布利润率:

- 📍 行业领域;

- 🗺️ 地区;

- 👥 纳税人群体。

📊 该类利润率数据可能成为关联交易风险评估和税务风险管理的重要依据。

✅ 企业应采取哪些措施?

👉 企业应尽早开展以下工作:

- ✔ 全面重新审查关联关系;

- ✔ 检查贷款及担保事项;

- ✔ 评估是否符合免于编制关联交易文档的条件;

- ✔ 复核转让定价方法及可比数据;

- ✔ 提前准备关联交易文档资料。

💡从2026年度企业所得税纳税期开始主动开展审查,有助于企业降低在税务汇算清缴、税务检查及税务稽查过程中的风险。

🤝 MBA为企业提供专业支持

💼 MBA提供以下服务:

- 🔍 关联关系审查;

- 📝 关联交易申报;

- 📁 编制本地文档(Local File)及主体文档(Master File);

- 🌍 国别报告(CbC Report)咨询;

- 📊 可比企业分析;

- 🛡️ 协助企业向税务机关进行说明及应对税务质询。

📞 欢迎联系MBA,我们将根据企业实际情况提供适合的专业咨询与支持。

📌 免责声明: 本文内容仅供一般信息参考,具体适用情况应结合各企业的实际资料及具体情况进行分析和判断。